当下高职、教培投资机会

港美股 · 周知 · 2020-05-18 · 股权代码:

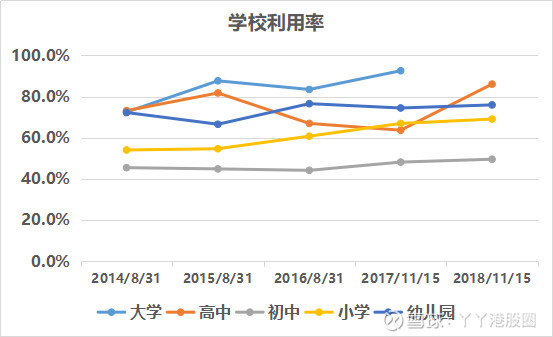

2020年,港股投资风格变化快,确定性高且隐含高成长的好赛道、高盈利、分红稳定的物业、教育板块成为资金追捧对象

2020年

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号