IPO简报 | 河北省铁路“货运王”沧港铁路二次赴港IPO

港美股 · 丫丫表妹 · 2020-05-18 · 股权代码:

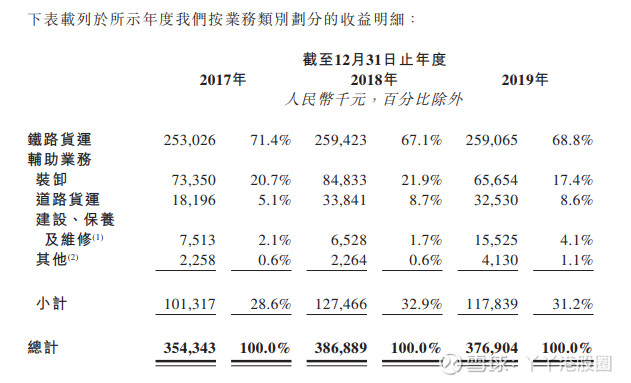

铁路运输行业的发展空间十分可观

长久以来

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

铁路运输行业的发展空间十分可观

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号