棚改结束,别墅还能当白菜卖吗?

其他 · 丫丫嘉欣 · 2020-05-11 · 股权代码:

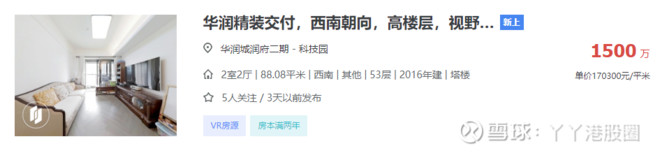

买房也是一场赌局

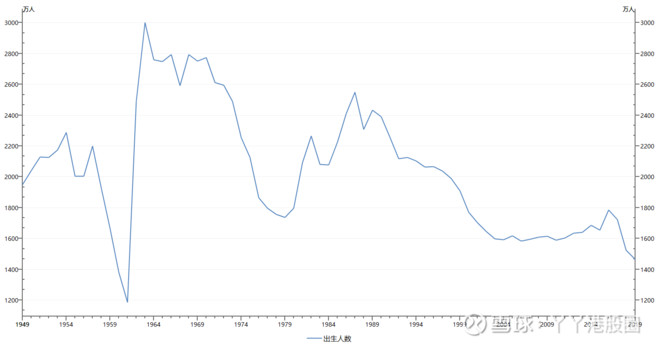

古代农业社会

棚户区随后被拆除

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号