隔夜美股继续反弹,目前纳指的年变幅为上涨 1%,不用两个月已经把3月时的26%年跌幅完全抹煞掉。

明显地,市场只管眼前疯狂放水,哪管背后洪水滔天。

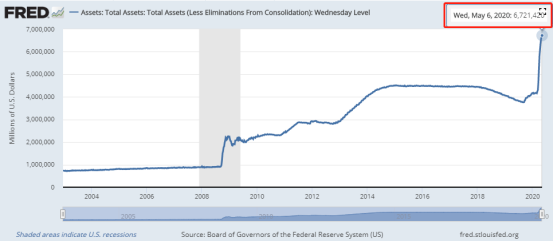

截至周三,美联储资产负债表规模已升至6.72万亿美元,而这一数字在去年年底才不过4万亿水平,意味四个月内增长近70%。

根据市场预测,规模将在今年年底前突破9万亿美元,占美国GDP的40%以上,比例与目前欧洲情况相当,而日本的比例早已突破100%水平。

可以肯定的是,为应对疫情影响,各国央行的资产负债表规模将在未来一年内迅速扩张。

基本面与资产价格之间的脱节,无疑会让投资者感到不安,但在美联储疯狂印钱下,投资者也可能别无选择,只能一头扎进去。

无论如何,过度悲观,或是过度乐观也不行,只能做好风险管理,那这样不论是经济复甦或泡沫爆破先一步出现,应对也能较为从容。

在美股带动下,今天股市气氛再度高涨,恒指收涨249点,成交968亿。北上资金净流入65.89亿,南下资金净流入18.19亿。

昨天提到的物业板块,今天便出现多只个股创新高,包括新城悦服务(1755.HK)、时代邻里(9928.HK)等。

值得留意的是,港股的生物科技股、物业股、医疗设备股为近年的核心资产,尤其后两者,增长逻辑较为容易看得懂,炒作热度较高,资金倾向在这两个板块轮动。

在大环境不明朗的前提下,资金只能抱团。因此,基本上哪个回调了便买哪个,这种策略是可行的。

另外,教育股也是港股的独有资产,但相比物业板块,没有母公司支撑,更多的增长需要来自收购。

因此,高教股当中,如宇华控股(6169.HK)、希望教育(1765.HK)、中教控股(0839.HK)等,它们的估值较高,主要与市场有良好的沟通以及过去的并购实绩,而其余做不到市场预期的高教股,基本会被忽略,只能当作是烟蒂股。

不过令人意外的是,希望教育和宇华控股不约而同于今天出现高位配股。

希望教育市前现两宗大手成交,涉及1亿股,占总股本约1.5%,每股均价2.02港元,相当于折让9%。

至于宇华教育,控股股东光宇投资控股按每股7.18港元,折让7.9%,沽售约2.2亿股,套现约15.8亿港元,减持幅度约6.6%,而减持后,控股股东仍然持有约58%股权。

控股股东大幅减持,拖累宇华教育收跌近9%,但相对下,由于未知希望教育的出售者为何人,减持幅度也不多,所以股价持平收盘。

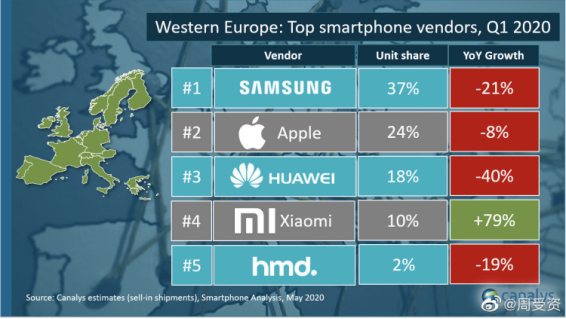

最后,Canalys数据报告显示,2020年Q1,小米(1810.HK)在西欧智能手机市场出货量同比增长79%,份额达到10%,也是前五品牌中唯一取得同比正增长的。

消息刺激小米股价今天涨超8%。

3月底时发了一篇文章,不妨回顾一下《小米果然起来了》,当时提到在华为受制裁下,小米今年欧洲份额有望进一步提升。

当然,Q1情况有点特殊,小米能否保持这股气势还是需要持续观察。

对所有手机品牌来说,今年注定充满挑战,但与此同时,5G在国内全力推进,带来的5G手机需求量,说不定能弥补一下其他地区面临手机需求量下滑的情况。

而对小米来说,今年更大的重点应该聚焦在小米和Redmi两个品牌拆分后的发展,如果成功争夺高端市场,冲击华为,毫无疑问市场一定会另眼相看。

至于AloT方面,小米能否打开平台价值,这点还是值得想象,正如疫情突然打开了远程办公、在线医疗的可能性,小米的万物互联也是说不准。

另外,根据恒生指数公司早前公布,5月将会公布有关恒生指数纳入同股不同权公司及第二上市公司的咨询结果。

如果最后能实现,无疑对小米、美团(3690.HK)和阿里(9988.HK)是一大催化剂。