前不久我们刚分析过心动公司2020年的业绩,没过多久,公司就公布了全年年报,而在年报中,公司主席黄一孟写了一封股东信,信中对公司的发展描绘了更详细的蓝图。也算是解答了股东在业绩公布以后一直存在的一些疑问。

01 双轮驱动策略仍然是公司的主要策略

正如之前阐述的,公司的发展策略仍然是TapTap与游戏业务双轮驱动的策略,公司在信中给出了更具体的描述:

游戏的成功将向平台注入流量,而平台的成功将为以后公司游戏的推广提供便利,同时,也为公司的游戏开发提供数据。

这一点公司的认知是,传统游戏的商业模式,往往进入了游戏迭代迅速,而产品一旦不及预期,则会堕入投入变小,研发团队收缩的负循环中。

在TapTap诞生以前,我们所做的所有的游戏,只能基于一个最简单传统的商业模型,花多少钱去研发,花多少钱去推广,然后最终产生了多少的收入,利润部分再投入下一款的研发。这个模型是非常脆弱的,当收入无法超过研发和推广费用,甚至仅仅是因为担心无法超过而减少研发和宣传投入的时候。这个模型就会迅速陷入恶性循环,更少的投入代表更少的竞争力,最终也只有更差的市场表现。这个脆弱的商业模型直接影响了游戏的成功率。

公司有了TapTap这一发行平台,产品的容错率较高,而发行的成本低,加上强大的用户偏好数据支撑,将使得公司在与其他游戏公司竞争时有一定的优势。所以对于我们自己的游戏创作来说,既能够借助TapTap平台的优势,从游戏立项开始就得到持续性的支持,又因为我们独有的额外平台收益,使得我们敢在研发上投入更多,并在立项上更为大胆。这两点将成为我们游戏创作最大的优势,也是我们“聚匠人心,动玩家情”最大的底气。当创作有更多的收益,我们才能给匠人更多回报,当创作有更大的自由,我们才能给匠人更大的空间。

从这点看,可以维持之前的结论,平台的存在,使得公司的商业模式要优于其他普通游戏公司。在信中,公司虽然没有披露具体的财务目标,但是,公司选择了公布一些更务实的,更体现公司价值的目标。在TapTap方面,公司提出了社区的重构,包括优化算法及社区内容,以及加强对开发商的支持。在游戏方面,信中的描述也比之前详细了许多,包括《创想世界》、《火炬之光》等多款游戏。在新游方面,也总算有了新的预期。

当然,在公司的信中,关于目标的指标,可以再具体些,例如对于新游戏用户数的期望,例如对TapTap未来3年用户量的期望,例如几年内TapTap平台签约独家开发商的数目,把大目标分解成一些小目标,会使得投资者更加信服。而目标仅仅是目标,是否达到,具体还是要看到公司的努力。这依然取决于公司全体员工,或许等到今年年报公布的TapTap的MAU,在新游戏推出后的数据,就能确定公司是否完成了定下的目标。自公司公布年报以来,由于不及预期的声音一直存在,公司的股价总体来说一直向下,但从另一个维度看,公司到了2020年,实际的经营趋势向下了么?先从业绩出发,整个一季度,公司的跟随行业,各款产品的收入还是有30%以上的同比增长,作为手游平台,TapTap这段时间用户量的增长也是可观的。在疫情当下,游戏是少数的能从中获益的行业,大部分的线下娱乐途径都没了,人们转向线上娱乐,今年一季度,整个行业的收入创下新高,多款游戏的日流水也刷新历史记录。而疫情过后,线下活动也无法100%恢复,线上娱乐的占比提高趋势是长期的。而在新游戏推出以后,公司全年的收入还是会维持较高增长。收入增长的确定性是很高的,只是利润的不确定性存在,还不确定公司目前将加大多少投入来改善平台生态及自研游戏。所以,对于业绩,市场是否过于悲观?公司并非如一些游戏公司一样由于产品断档而业绩下滑,而平台的活跃度也在不断提高。对于心动公司,我们关心的只有公司的长期“价值”,而非短期“股价”。确保所有的决策都能符合公司长期“价值”的增长。把信息尽可能透明地公开给投资人,是我对投资人的最大责任,而不是大家手中股票下一周、下一月、下一年盈亏与否。

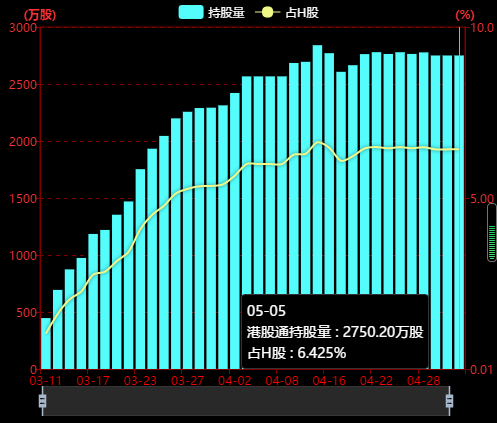

追求短期利润,完全可以参照行业目前流行的热门游戏玩法,快速山寨一个,再大笔投入去买量或者通过洗脑广告来推广游戏,然后通过不断在游戏中牺牲游戏平衡性,设计收费点来让压榨玩家的钱包。然后不断迭代,模仿-营销-割韭菜。这类做法的公司比比皆是,短期内,这些公司确实能通过这种手法来盈利,而且财务数据还会好得很,利润快速提高,但长期来看,这类游戏的生命周期一般很短,而且难以积累用户口碑,玩家只会越玩越难受,公司是赚到钱了,但口碑越来越差,随后直到割完最后的韭菜,而新产品无法再接棒,这个公司也玩完了。游戏行业大家觉得持续性不行,很多公司都是赚一把就挂掉,就是因为这类追求短期利益的公司太多。这类公司的利润不持续,哪天说不定就挂掉了,所以用PE估值只能很低很低。而那些想在长期在游戏行业立足的公司,在每个游戏的开发中不断迭代经验,不断地投入研发,探索新玩法,并且考虑游戏中付费与游戏性的平衡,长期获取用户口碑。虽然这样做,短期不一定会有很好的利润,但是这保证了用户的不流失,以及持续有新产品产出的能力。固然,对于资本市场来说,公司的价值由未来的盈利决定,但对于很多处于快速成长性的公司,其利润往往并不代表其盈利能力,很多公司还处在做大流量,做大粘度的阶段,这个阶段更关注的是用户量的增长而非利润的成长,比如B站。在港股市场,今年以来,同样因为需求提升,生物医药股不断上涨,研发越多,亏损越高的公司,有着更高的市值,大投入大亏损的公司,往往更受青睐。而且,这些公司往往不分红,还不断进行增发配售。这些例子都证明,公司实际价值并不与短期的利润挂钩,不分红也不是问题,如果短期加大投入更有利于长期价值成长,那么投资者就不必要一直盯着利润去估值,否则就会陷入刻舟求剑的囹圄。如果当下公司的资金有比分红回报更优的投向,那就应该全力投入。所以投资者对财务数据不妨看淡些,更应该关注的是公司平台用户的增长,这最终决定了双轮驱动的逻辑能不能成立。现在中国游戏产业还在高速发展,但也存在着消费过度,产品质量低的问题。玩家需要更好的游戏,而主机游戏,买断式付费这些原有的模式,也在一代代人的游戏观走向成熟后,重新焕发生机。作为游戏行业的一个探索者,心动在这些趋势下都占据了有利位置。最重要的是,公司的管理层还知道什么是应该做的。投资就是投资一个长期有前景的发展行业中的优秀公司,心动毫无疑问属于这类。目前,心动公司的市值已经回到了72亿人民币左右,估值大概在18倍左右。在港股与同行相比偏高,但从整个行业及宏观经济状态看,仍是相当低的。进入港股通以后,内地资金已经可以购买心动公司,与A股各大游戏股相比,心动有着更优的商业模式,更高的业绩增速,而目前,整个A股的游戏股估值已经达到近30倍,心动的便宜显而易见。 心动IPO共发行了0.63亿股,港股通资金在进港股通后的两个月内,已经买了近45%。而0.63亿股里,又有近25%被莉莉丝,米哈游,字节跳动,叠纸网络等基石持有,这部分都是行业玩家,基本是都是战略持股。而事实上,港股许多公司在进入港股通,大部分的流通股被内资持有后,其估值方式向A股靠拢是很正常的,许多医药及消费股,在港股里面的估值甚至超过A股,这在是港股通内资定价下发生的改变。疫情发生后的世界,游戏行业长期都仍保持需求上升的趋势。游戏行业里面难得商业模式有独特的竞争力的公司是不可错过的。

心动IPO共发行了0.63亿股,港股通资金在进港股通后的两个月内,已经买了近45%。而0.63亿股里,又有近25%被莉莉丝,米哈游,字节跳动,叠纸网络等基石持有,这部分都是行业玩家,基本是都是战略持股。而事实上,港股许多公司在进入港股通,大部分的流通股被内资持有后,其估值方式向A股靠拢是很正常的,许多医药及消费股,在港股里面的估值甚至超过A股,这在是港股通内资定价下发生的改变。疫情发生后的世界,游戏行业长期都仍保持需求上升的趋势。游戏行业里面难得商业模式有独特的竞争力的公司是不可错过的。