畅捷通(1588.HK): 被低估的云业务玩家

港美股 · K · 2019-09-02 · 股权代码:

低估还是流动性陷阱?

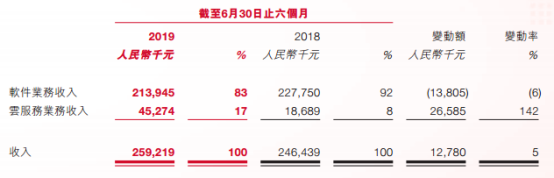

上周五盘后,港股的畅捷通公布了中报业绩,云业务高速增长,收入同比增长142%。目前公司处在升级换代期间,处于风口的云服务,正在快速增长,有望成为新的增长引擎。

可惜业绩后股价走势并不能反映公司真正的前景。周一公司股价受轻微的抛压就导致了大跌。再回看上周,仅仅2万的抛盘,就在盘中突然发生-20%的大跌。

畅捷通大股东用友网络,在A股那边涨得风生水起,天天大成交量新高,相反作为同行业的畅捷通有被资本市场忽略的迹象,究竟畅捷通这个公司的基本面到底如何呢?是不是一只投资者值得期待的优质成长股?

公司隶属于用友软件,主要为企业提供财务管理服务,客户群体是小微企业,为他们建设财务管理系统。

在过去,公司主要提供传统软件服务,即一次性买断的财务管理系统,但随着近年来SaaS的发展,公司也开始了升级转型,开始提供云服务,让小微企业可以在云端进行财务管理系统。

在更新换代后,用户可以得到更好的,长期更新的服务,数据更加安全,操作也更加便利,也可以有效降低首次付费成本。

由于目前云服务的占比还较小,所以公司整体的增速还是偏低,这成为了公司表现一般的主要原因。

但投资是需要往前看,行业足够大,企业就有机会,企业SaaS是一千亿级的市场,而小微企业在中国企业占比中比较大,超过千万户,而财务管理又是企业的核心需求之一,因此财务云的市场空间还很大,而且当用户上云以后,持续的粘性将很好地为公司带来持续的收入,所以,只要云服务能做起来,在市场中的市占率能提高,这个逻辑就应该能支撑公司的业务发展。

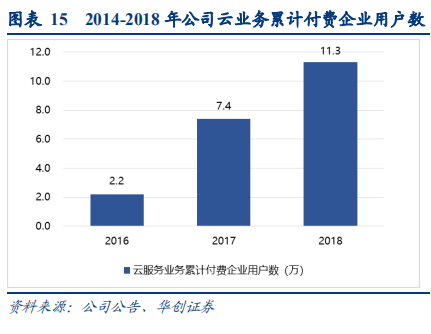

从目前跟云付费用户的数目看,这个逻辑是成立的。

那为什么资本市场仍然忽略? 我想大概是投资者未真正意识到公司的发展前景和竞争情况。

Saas是一个强者恒强的行业,目前市场上主要有三大玩家,用友,金蝶和畅捷通,金蝶的策略是大小客户也针对,相反用友和畅捷通定位更清晰,前者专注于大客户,后者则针对小客户。

从目前看,云服务收入是在高速增长,未来将是畅捷通收入和盈利增长的新的引擎。

公司换挡成功,或许,当大家看到今年的年报,明年的中报,看到云服务继续高增长,且云服务客户数继续增长,那么,公司成长的逻辑才会进一步被验证。

但不管怎么说,对标国外的财务云公司的估值,从PS看,畅捷通目前大概3倍左右的PS

,估值还是被低估了,确实还有不少重估的空间。一旦公司收入换挡成功的逻辑被证实,该公司将迎来收入和估值双增的戴维斯双击行情。

所以总的来说,畅捷通这家公司是十分值得关注。