作者:明看港股

来源:明看港股

8月的香港颇不宁静,全球最发达的几大中心城市之一竟然出现了只有武侠小说里才会出现的“蒙面黑衣人”,趴在地铁口、拥堵机场这种事件之后逐步升级,终于成了央视新闻联播里面的暴力行径。阶层对话机制的丧失和贫富差距的无限扩大这种社会组合下矛盾会如何演绎,8月的香港给了我们很多可以反思的地方。一夜时间涌现无数解读香港问题的文章、无数谴责愤怒的围观者。未来香港—这个人类历史以来资本主义体制演化最为彻底的中心城市之一—将往何处去,这一问题成为密布在上空的乌云,让我很想穿越回去看看1983年、1997年、2003年、2008年时港人、港股投资人是如何看待这一问题的,如何应对和思考的。

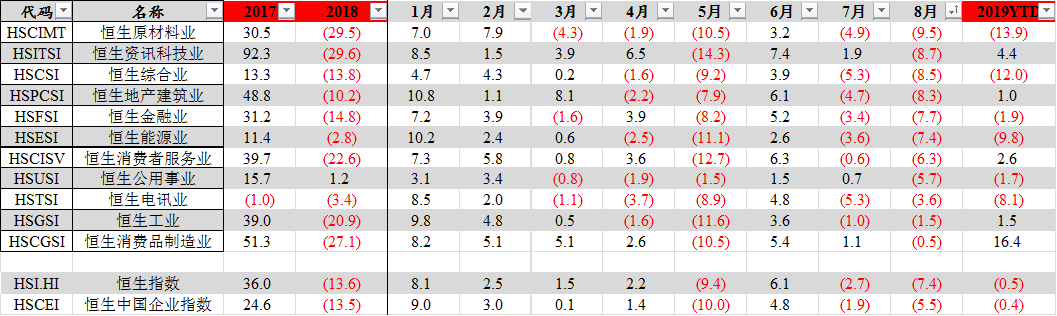

这样的8月当然港股是不可能好的,又是恰逢业绩期,小伙伴们奔波穿梭于各家公司业绩会议中一边在炎炎夏日费力捕捉管理层给出的业绩解释和指引、一边承受着市场和净值的大幅下跌,对身体和精神都是很大的考验。8月恒生指数下跌7.4%一举创下年内新低使得2019年收益率成为负数,2019年以来只有5月跌的更多;国企指数跌幅明显小于恒生指数,因为恒生指数里面那些本地地主股票、公用事业股跌的更多。分行业来看,8月跌最多的就是周期行业如原材料、资讯科技、综合和地产业,而消费行业则一枝独秀,年初至今收益还有16.4%。

地产分为两类,香港本地地产股和内房股。本地地产股基本上都是商场运营,8月基本上单边下跌,没有抵抗,在零售业负增长的时候这些地主股票的预期已经非常糟糕;而它们本来是很好的避险资产:与人民币汇率变动无关、租金稳定上涨、分红和管理预期稳定、无政策风险等等。内房股则基本面并不受香港影响,业绩仍然是很亮丽,利润没有负增长的,而且都在好几十亿上百亿级别。对于这些内房股来说,中期业绩感觉就是象征性的、是保底的,反正过去几年的销售数字已成事实,无非是什么时候结算而已,想结算多少就结算多少,不存在业绩是不是miss,所以这几年业绩期买内房股感觉应该是很安全的,起码不会踩雷,还能收到很多股息;因为股价表现看上去中短期都是和房地产调控政策、货币流动性有关,和业绩增速关系并不是很大。

地产上游就是原材料,包括水泥玻璃造纸煤炭这些。水泥煤炭自从2015年以来一直都是印钞机,海螺水泥半年利润就有200亿,现金流入更多,很多水泥厂也都没有了负债,日子过得不要再舒服,行业协同控制价格背景下出现了一个全新的名词“cocompetition”(竞合)。当然舒服不是没有代价,日后如果国内20多亿吨每年的需求下滑,带给水泥厂的去产能过程也会非常非常漫长,行业竞争成本曲线的扁平化或许会成为去产能政策最大的副作用。造纸行业则非常糟糕,港股两家龙头造纸厂都是利润腰斩一半,但问题是行业新增的产能还有不少,包括他们自己,所以看上去苦日子还要维持一段时间,虽然已经从高点下来一年之久。玻璃行业则在两者之间,利润的下滑幅度要好于造纸,但日子也明显不如水泥厂舒服,好在看上去新增产能不多,甚至部分地区—如中国玻璃最大集散中心沙河地区—在持续的去产能。

不论是水泥、玻璃还是造纸,都有一个共同的特点,就是北方工厂煎熬、南方工厂效益好。北方地区尤其是东北地区,投资类经济的下滑和不景气是显而易见的,同样的这些商品价格,北方市场都显著低于南方市场20-30%,而且还面临着需求的持续萎缩;而以长三角和珠三角为代表的南方市场则需求持续旺盛,价格居高不下。这样的格局其实已经持续了挺久,预计还会持续很久。这也是近20年中国经济发展到目前阶段最大的不平衡,有位分析师朋友说1996年时全国水泥厂利润最高的长春亚泰集团,但现在已经早就成了安徽海螺,这种产业的变迁可真的是超长经济周期的注脚。

互联网企业,不同的赛道正在讲述不同的故事,而资本过剩充斥着每个空间。无论是腾讯还是国内一些广告商如分众传媒,都发现竞争激烈、越来越难卖,广告业务不及预期。伴随着美团史上第一次实现盈利,股价也走出破发实现新高,但其实拆过model就会发现美团实现盈利并不困难,只要少一点价格战和补贴就好;在乐观者眼中,美团的外卖入口已经可以对标腾讯阿里了。

电子行业,当一些人还在猜测舜宇一季度毛利率很低会导致中期业绩miss的时候,另一些人已经大方的跨过过去往前看:Q1和Q2越差说明越是见底了下半年可期,演绎了又一出“悲观者正确,但乐观者赚钱”的戏码。在光学这个赛道红利目测还能持续的年代里,大家对于一些中短期的瑕疵容忍度很高。与舜宇形成鲜明对比的是另外一家电子龙头,还挣扎在毛利率不断下滑的泥沼里,不知何时才能解脱,虽然它也很努力。

消费,在这种市场下总是获得最多关注,而业绩也确实没有辜负大家。啤酒、牛奶、高端面,今年表现不要太好,但消费品也是很难做的,品牌的建立需要很久很久、毁灭却是很短暂的事情,所以成功消费品的企业都应该具备不疾不徐的态度、所以这些公司的一把手也都会出来花大量时间阐述公司战略。无论是总在调整的达利、还是总是两家互掐互道“呵呵”的奶企,总感觉缺少这种不疾不徐的气度,令人难以找到长期看好的充足信心。相比较而言,60年、80年这样的消费品企业令人觉得就心安不少。当然还有屡遭做空却创新高的运动服饰,再一次雄辩证明在赛道红利面前,瑕疵可以放在一边,只要音乐还在响起,干杯庆祝不是很好嘛?

公用事业是港股去年大熊市唯一正收益的板块,在8月也是大跌5.7%。香港事件的冲击已经使得大家对于本地公用事业股票都产生了抛售的想法,也不知道这预期是有多差,还是我们到底还是too naïve?不过从香港中华煤气的销气量来看,上半年录得近十几年来最大的负增长-2.4%,虽然解释为主要是上半年气温太高,但经济的疲弱应该也有原因。再这样下去,香港的经济增长负增长的概率无疑是加大的。

每个业绩期都有不同的主体和脉搏,这个8月整体基调是“周期业绩惨淡、消费趋势强劲、成长分化严重”,而香港事件冲击之下,港股又承担了很多额外的忧虑,这也直接将恒生指数YTD打到负数。但从我这几周频繁往返香港来看,香港仍然安全、繁忙、有序,那些惊恐的小伙伴可以趁着现在香港酒店超级便宜前往自行观察,或许会给你多几分抄底港股的信心。香港这个地方自开埠以来,久经历史大事大趋势而不衰,自有其深刻的文化、制度、历史优势,这些东西只要未被动摇,或许并没有必要一直看空香港,更不要妖魔化任何地方和任何人。