过了一个复活节,美股仍然处于波动比较高的阶段,常常于尾盘时段出现拉升或是急插。

但整体而言,市场信心已明显恢复,亚马逊昨天股价更接近历史新高水平,而微软虽然没能创新高,但今年变幅也从跌15%变为涨5%。

亚马逊昨天更宣布计划新招75,000人应付大量订单,相信除非疫情出现二次爆发,短期内看不到有因素令这些科技巨头大跌再创新低。

另一方面,利好出尽是利空,OPEC+产油国达成减产协议,油价却跌回早前水平。

仍然,油价总会有回去的一天,不过关键是什么时候才会回去。早前有提到,市场上的石油类基金产品都会涉及期货升水的损耗,意味长期持有的成本很大,只适合短期博弈。

值得思考的是,到时候美国出现了疫情拐点,美股会否呈现与油价相同情况,市场开始正视经济衰退的问题而利好兑现。

今天大市方面,主要涨的都是医疗器械、物业股,相对受疫情影响较少的。

受挖掘机涨价以及3月销量同比增长12%所提振,机械股中国龙工(3339.HK)以及中联重科(1157.HK)均涨超5%。

内需消费和的新旧基建的主题,相信大机率持续到下半年。

对于受疫情刺激的小家电行业,A股有小熊电器,港股也有JS环球生活(1691.HK),今天股价大涨近15%。事实上,公司间接持有九阳股份约65%股权,但后者涨到不到4%。

另外,美团(3690.HK)近日因为抽佣高而被市场抨击,但并没有影响今天股价,差不多持平收盘。

根据公司的最新回应,大意是从成立开始持续亏损了5年,到了去年才开始盈亏平衡,但外卖平均每单利润也不到2毛钱,言行之间充满委屈。

美团亦表示,去年外卖八成以上商户佣金在10%-20%,真实数字低于各种传言。

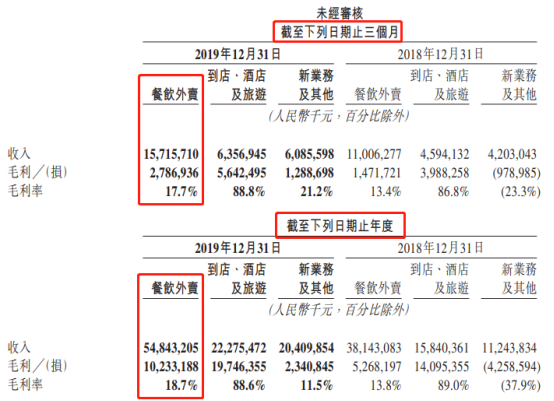

实际上,2019年美团外卖业务收入548亿,毛利102亿,毛利率为18.7%。相比毛利率接近90%的到店服务,外卖业务没有想象中般躺赚。

来源:美团

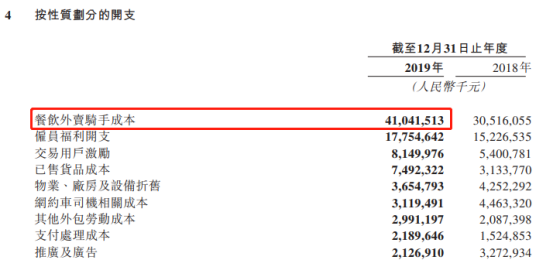

仔细分的话,外卖收入可分为佣金和广告两部份,前者收入496亿,占了90%。而公司的外卖骑手成本为410亿,如果只用这两个数字算,外卖毛利为86亿,毛利率为17.3%。

另外,全年实现了87.2亿笔外卖,按此推算,每一笔外卖,美团赚不到1块钱的毛利,而骑手成本约为4.7元。

如果进一步扣除其他费用,每单利润降到公司所说的不到2毛钱,也是有可能。

来源:美团

总而言之,美团的外卖业务算不上赚取暴利,大部份成本都去了外卖小哥身上,如果进一步降低抽成可能会变做公益业务。

当然,上述只停留于数据分析,至于疫情带来的损失,那一方要买更多的单,也就是另一个议题。

无论如何,任何企业也有自由定价的权利,但如果借地位优势阻碍市场竞争,自然是不能容许的事。

最后,据消息显示,龙湖集团(0960.HK)于盘后进行配股,规模3.6亿美元,折让约8.1至11.9%,配售股份7,839万股,约为总股本1.3%。

值得一提的是,大股东吴亚军从1月至4月分别作出共6次增持,合共约1,000万股,涉资3.8亿,平均价格约36.8元,略高于这次配售价35.25港元至36.75港元。

目前大股东吴亚军和女儿蔡馨仪共持股约44%,吴亚军前夫蔡奎则持有约26%,共同的信托人汇丰则持有约69.9%,因此,相信并不是大股东所减持。

根据公司财报披露,早前提出私有化后的会德丰(0020.HK)大股东吴光正持股约5.9%。

另外,会德丰自私有化后便对九龙仓(0004.HK)和九龙仓置业(1997.HK)分别作出增持,前者持股量从70.71%提升至72.03%,后者从66.01%提升至68.1%,涉资多达25亿元。

这也意味着,大机率减持可能就是为了继续增持九龙仓系。