当下,哪些地产股值得关注?

港美股 · 周知 · 2020-04-14 · 股权代码:

对部份长期跟踪的中型房企2019年报的简单梳理点评,意在挖掘潜在价值,在不平静的2020年危中找机会

在全球大放水的今天以及“房住不炒”的长期政策两大因素上,地产行业出现机与危,就现今的地产板块而言,有两大明显特点。

一是受“限价”影响,规模已不再是房企追求的唯一标准,如何提高利润质量更为重要。过去大型地产股涨幅快主要是受惠规模快速上升带动利润增长。

二是市场分化明显,资金更偏向于中型股,开发业务既有做规模的能力又有上升空间,物业也存在拆分提高整体估值的可能,整个逻辑比较清楚明了。

以下是我对部份长期跟踪的中型房企2019年报的简单梳理点评,意在挖掘潜在价值,在不平静的2020年危中找机会。

一、物业分拆

1、世茂房地产(813)

自业绩发布会后,世茂房地产算是反弹较为强势的公司之一,公司兼备规模、利润、分拆三大主线发展逻辑。

规模

2019年合约销售为2600.7亿元,同比增长48%,回顾过去2017年-2019年销售规模均超过原定计划,结合目前公司可售货值1.3万亿且处于一二线城市,以及2020年推出5000亿可售资源,基本能够确定未来2-3年继续保持高于行业的平均增速,且大概率也能够完成2020年3000亿的合约销售销售目标。

2020年去化60%即可完全销售目标,而这货值并未包含2020年1季度与福晟合作及招挂拍的土地货值,因此销售目标其实算是偏保守,持续跟踪月季度销量即可。

利润

公司2017年-2019年毛利率均维持在30%-31%区间,处于中高位置。2020年-2021年毛利率仍存在上升的可能,如销售单价持续上升、收并购发力促成本可控,此外2020年底计划推出香港住宅增厚利润。

公司2019年经营利润、核心净利润分别为292亿元、153.2亿元,同比增长25.8%、30.6%。

利润稳定增长的背后是公司善于平衡杠杆与规模两者间的关系,此外的是集团开始以考核权益比来计即重视利润。

从净负债率来看,公司过去三年维持在50%-60%,既是用杠杆保持规模增长外,又能确保受总体债务承压小,此外公司债务结构健康,长期借款占71%,为公司规模利润的上升争取了发展时间。

分拆

分拆世茂服务、酒店业务事宜早于2019年中报业绩会公司就有所提及,基本是先物业后酒店的顺序节奏。

在此简单的提提物业业务。2019年世茂服务实现营收25亿元,高于原计划20亿元的目标。

2019年签约管理面积达1亿平方米,同比增长42.9%,其中81%位于一、二线城市,第三方项目面积占比从1%上升至21%。

第三方项目物业管理项目增加至之余,期物业费均价为3.88元/月平方米,高于在管项目单价63%。

还有依托母公司收并购优势加快物业管理面积也是策略之一,最近世茂收购福晟物业51%股权就是一个例子。

因此结合公司自身的高速发展、收并购策略、拉第三方项目等措施,2020年实现50亿营收的目标难度并不大。

2、合景泰富(1813)

公司2019年的亮点在于释放部分利润、高分红以及分拆商管的可能。

公司2019年合约销售为861亿元,同比增长31.5%,高于19年的850亿销售目标。

公司超额完全合约销售之余,营收及核心净利润分别为389.54亿、52.14亿元,分别同比增长143%、36.8%。

不过因物业重估增厚了近37亿利润,因此财报有一定程度的美化,而公司过去营收高增长并没有很持续性的记录,这是值得需要注意。

另外公司2020年计划供货1800亿元,对应销售目标1033亿元,同比增长20%,需去化57.39%即可,完成的问题不大。

话虽如此,公司2019年中期+年末将近45%的分红比率着实慷慨。也表示未来现金流健康的前提下公司会维持现在的派息率。2020年下半年-2021年的或上市的中高端住宅物业+商管业务公司也将会给投资者带来可观的隐含收益率。

回顾2019年,公司物业管理收入达到10.14亿元,同比增长79.3%。

合景泰富目前投资物业布局超过40个,写字楼和商场的平均出租率超过90%,经营利润率也分别达到了86%和52%。

未来将新增商业经营面积70万平,写字楼面积将达30万平以上。以确保未来两年将继续维持快速增长。

3、禹洲地产(1628)

公司2019年年报亮点仅在于分拆,公司也在多个场合表示会分拆物业上市。

若单单看合约销售和分红还算不错。

2019年合约销售为751.15亿元,同比怎增长34.13;此外并将2020年合约销售目标提高至1000亿元;持续的分红是公司标签,2019全年分红比率为45%。

但若再回到报表来看,营收、净利润、毛利率都出现不同程度的下滑。

营收及净利润分别为分别为232.41亿元、39.67亿元,分别同比下降4.38%、6.46%;毛利率连续四年减少至2019年的26.21%。

不仅当前盈利出现衰退,2019年合约负债近为85.95亿元,同比下降37.5%,较低的合同负债也跟公司一直低权益有关,也预示未来短期可结算的利润低,不符合持续增长的逻辑。

再看回分拆物业上市这一亮点。公司2019年物业管理、投资物业租金收入分别为4.47亿元、3.05亿元,分别同比增长7.43%、25%,若按公司目前的体量来看,成长性并不高。

4、华润置地(1109)

华润置地属中大型房企,2019年年报给人一种长线无忧,短线等分拆实现价值重估感觉。

首先是营收、利润、合约销售一如既往的稳健,不追求规模,看重高质量的发展是公司经营目标。

公司2019年营业收入及核心净利润分别为1447亿元、216.5亿元,分别同比增长21.9%、12.2%;2019年合约销售为24.25亿元,同比增长15.1%。

其次是净负债率低、随时可上杆杠;毛利率高,分红稳健。

公司2019年净负债率仅为30.3%,加权融资成本为4.45%,充分体现国企的优势;2019整体毛利率为36.5%,基本高于市场上绝大部分房企,品牌存在溢价。

长期分红稳健也是公司一大标签。

最后是商业、物管资产优。

其2019年的购物中心租金为93.23亿元,同比增长36%,商业出租率达到94.8%,其商业多处于一二线的核心城市,地段好,价值高。

可惜这部分优质资产并不在分拆计划,因此看看2020-2021年大概率分拆的物管业务。

截止2019年底,在管面积规模达1.4亿平米,按年增长40.8%,其中商业在管面积为1100万平米,对外拓展面积 3,990万平米。

物业服务2019年实现营业收入57.8亿元,同比增长31.5%,其中住宅及其他物业管理营业收入为38.1亿元,同比增长35.8%,;经营利润达人民币4.08亿元,同比增长27.7%。

公司目前物管的营收规模基本达到头部上市物管公司水平。一句总结:肉不多,胜在够稳。

二、成长及烟蒂并存

5、中国奥园

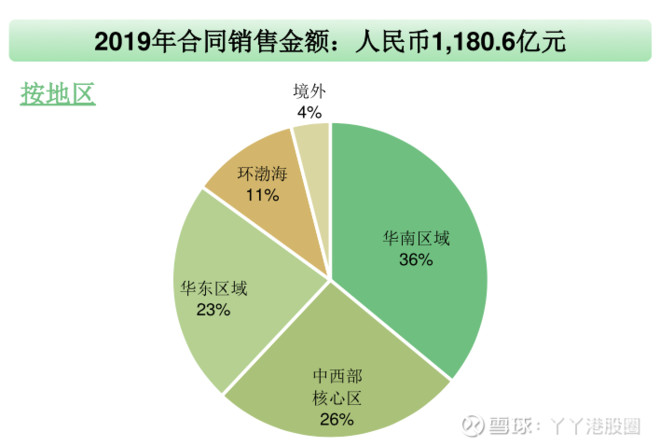

中国奥园在2019年尤为耀眼,2019年合约销售为1180.6亿元,同比增长29.3%,连续三年合约销售均超过原计划目标,复合增长达到61%。

增速维持高增长之余,权益比约为83%,也表明公司并非一味追求规模,而是实打实的利润。

所以也可见到公司2019年净利润率及核心净利润率分别为10.3%、10.1%,分别高于2018年的0.8%、0.2%。

从合同销售地区看,已基本确定公司从区域房企迈入全国化。

截至2019年公司已签约未确认的合同销售约为1705亿元,将于未来2年内逐步确认,几可视为公司确保未来盈利的持续性。

看完盈利,接下来看下债务。

公司2019年总债务约人民币958亿元,而持有的现金约681亿元,足够覆盖约419亿元的短期借款。

至于过去一直有人跳出来指债务问题造假问题,少数股东收入增长明显的确没错,但其实这与公司以收并购为主的策略有关,实质问题不大。

而相对略显逊色的是公司2020年销售目标为1322.3亿元,同比增长12%。基本与行业持平,目前公司2020年可售货值约2000亿元,去化60%即可完成目标。

这个偏保守的目标大概率是能完成。从公司将分红比率从40%下调到35%,预留资金的行为到最近宣布花费11.6亿元收购京汉实业投资集团股份有限公司约29.99%的股本,可以看出2020年大概率是公司收购整合的一年。额外的土地储备将是销售目标超预期的推动力。

6、新城发展/控股(601155)

由于母公司新城发展本质是新城控股在海外融资的壳,核心收入来自子公司新城控股,因此将主要描述新城控股经营状况。

过去新城控股是业界黑马,地产+商业双轮驱动玩得得心应手,但由于不可抗力因素影响,“冲规模+扩商业”两大经营模式基本收缩至稳规模、扩商业。

从2020年销售目标下调至2500亿元、2019年12月-2020年前3月的偏向拿商业地的风格以及2019年商业综合体拿地金额占比从2018年23%上升至19年30%等变化基本验证了这一点,也反映出新的管理层风格趋向稳健。

招拍挂地价贵、限价等大环境下的稳规模,意味着毛利、利润存在下滑的可能性,缺乏规模成长的空间,因此这一逻辑基本已经失效。

虽说是聚焦利润,但由于市场复杂多变,且2019年毛利率及净利率分别为32.65%、15.53%,较2018年分别减少4.04%、7.02%,因此聚焦利润逻辑是否存在伪证,需要在日后的半年报、年报才得以验证。

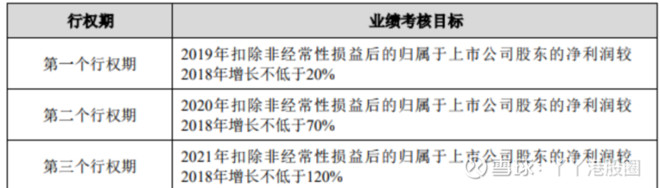

说到日后业绩,其实短期2020-2021年业绩大概率已是名牌。2019年扣非归母净利润99.8亿元,同比增长31.4%,略高于考核目标的20%。

员工行权的考核目标起因设立的特殊性,因此新城2020-2021业绩大概率能够完成考核目标。

公司2019年土地储备为1.24亿平方米,也基本满足公司未来两、三年的稳规模的土地需求。

完成业绩目标的可能并非空穴来风。

截至2019年,已售未结面积为3591万平方米,同比增长64%;2020年计划竣工面积3597万平方米,较2019年实际竣工面积增长92%,这两者短期的大幅增长为未来两年业绩增长提供保障。

此外公司2019年净负债率低至16.36%,较18年减少32.85%,只要公司想重拾规模增速,基本具备上杠杆的条件。

另外要达成业绩,商业也起了关键作用。

公司的吾悦广场出租率基本达到95%-99%,要求2020年新开业吾悦广场30座,到2020年底开业总数达到93座,公司2020年商业管理年租金收入目标为55亿元。

7、美的置业(3990)

美的置业是近年来为数不多由百亿迈入千亿销售规模的房企之一。

截至2019年末,美的置业营收及核心净利润分别为411.4亿元、41.78亿元,分别同比上升37%、27%。

2017-2019年合约销售快速攀升,至2019年为1012.3亿元,年复合增长率为41.3%。

如结合公司过去的合约销售增速,目前公司盈利尚未完全释放。可以见到2019年合同负债高达848.9亿元,同比增长51.8%,也基本锁定未来一两年利润。

虽然刚成为千亿房企,但其公司加权平均融资成本为5.87%,背后依托美的集团,在融资利率方面能够获得超低利率。

另外公司2019分红堪称大方,40%的分红比率在如今市场也比较少有。

不过在短时间内为冲千亿规模,也付出不少代价。销售及营销、行政开支已分别高达25.41亿、36.95亿,分别同比增长66%、62%。侵蚀部分利润,不过这是普遍房企的常规操作。

至于2020年1200亿的销售目标比较难预测,因其2020年在售货值为1800亿元,需去化66%才能完全2020年目标。

8、建发国际(1908)

公司2019年财报主要的整体增速尚可,短期逻辑是高分红,长期潜在分拆可能。

公司2019年营业收入180亿元,同比增长45%;归母净利润17.18亿元,同比增长21%。

现有收入增速尚可,合约销售高速增长,冲千亿规模。

截至2019年公司合约销售为507.8亿元,同比增长104.83%。2020年销售目标为700亿元,同比增长2020年推货1100亿,去化率为64%。

2019年毛利率仅为25.96%,同比减少7.4%。结合毛利率来看,对建发国际完成2020年销售目标问题不大,过去地王多,地段好,所以毛利率承压。

另外总的土地储备货值仅为1620亿,仅足够支撑一年的高增长,尚不具备长期增长逻辑。

因其背靠母公司——厦门国有独资集团厦门建发集团有限公司,即使其2019年高净负债率仍高于176%,但加权平均融资成本仅为5.4%,可以任性的冲规模以及高分红。

虽然公司2019年分红比率约50%左右,略低于2018年的53.4%,但50%的分红比率在整个上市房企比较少有。

在业绩会上公司表示未来可能考虑分拆物管,基本可以理解是2021年后,不过也看看公司公司物管情况如何。

建发国际旗下建发物业集团管理项目合计282个,服务客户逾13万户,2019年的合同管理面积及在管面积分别为3500万平米、2121万平方米,分别同比增长25%、13.54%。

2019年物业收入7.79亿元,同比增长32%;物业净利润6599万元,同比增长50%。

通过营收与在管面积的对比以及结合公司地王等项目,基本可以推到出公司物业管理单价高。

三、受地王影响

9、融信中国(3301)

融信中国2019年营业收入及归母核心净利润分别为514.63亿元、31.82亿元。分别同比增长49.75%、27.27%。

看起的确具备成长及盈利,但若短期来看难言十分乐观,只是相对过往有所改善。

近年来的毛利率一直处于22%-30%内,略低的毛利率依然是公司短期难以解决的问题。因受过去地王地皮影响,未来一两年的结算毛利率依然处于20%-25%左右。

此外虽然销售规模偏高,但权益比低,是冲规模后遗留下来的问题之一。

而公司被诟病的高负债、低分红状况在2019年得到很好的改善。净负债率已从2018年的105%下降至2019年的70%,并将分红比率从2018年的23.8%提高至30%。

净负债的下降除了回笼资金外,年内配股筹集11.82亿元也起了关键的作用,但配股摊薄股东权益,利弊见仁见智。

四、结语

各中型房企财报各有千秋,短期、长期都有不错的选择,但若落实到交易,仍需结合估值、月销、定型、交易筹码等作综合判断。