嘉宏教育(1935.HK):中期豪派息,数年后学生容量大增80%

近期教育股表现亮丽,在指数持续振荡下仍有不少个股创新高。理由很简单,就是确定性。

虽然去年的《民促法》一度带来惊慌,但在市场冷静后,教股行业尤其专注于高教的,在经济下行的压力下仍是较为优秀。

好比A股的白酒股,港股独有的教育板块也是身处增长确定性较高的行业。

其中,于今年6月上市的嘉宏教育(1935.HK)刚发布了符合市场预期的中期业绩,同时更宣布派发中期息以及特别息,等同于逾4%的股息率。

未来随着学校的扩建,预期公司整体的学生容量能从目前约34,000名接近倍增至63,000名。

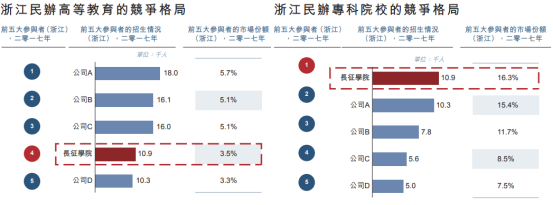

一、浙江省领先的民办教育机构

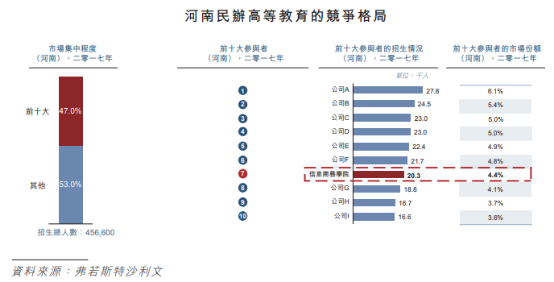

根据招股书,以在校人数计算,嘉宏教育为浙江省规模最大的民办大专教育机构以及第四大民办正规高等教育机构,主要提供大专及本科、中学教育服务。

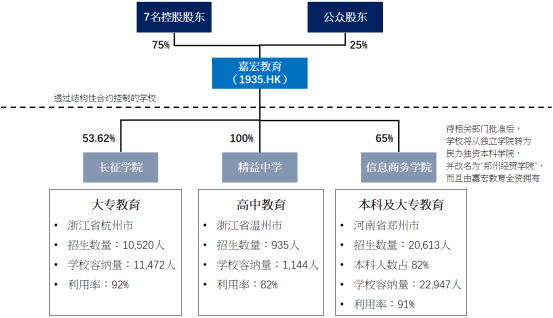

截止目前,嘉宏控制及营运共三所学校:

长征学院是一所专科学院,提供正规的大专教育,共开设约33个专业,涵盖财务会计类、商务贸易类、经营管理类、应用语言类、计算机信息类、智能技术类、建筑工程管理类等七大重点学科。

图片来源:招股书

信息商务学院是一所独立学院,提供正规的本科教育及大专教育,原本为公司的合营学校。

自2018年7月起,公司已根据与中原工学院签订的协议将信息商务学院业绩并入报表,而嘉宏则付出2.4亿元作为对价。

待相关政府部门批准后,信息商务学院将成为公司的全资附属公司,并从现有的独立学院变身独资民办本科学院,以及改名为郑州经贸学院。

图片来源:招股书

最后一间为精益中学,主要于向高中生提供非义务民办教育。

资料来源:招股书

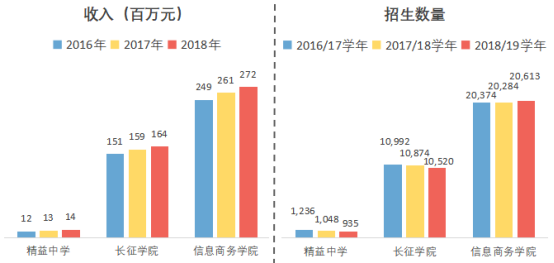

于2018/19学年,公司旗下三所学校共有32,068名学生,其中信息商务学院共有20,613名学生,占学生总数的65%,学费收入达到2.5亿元。

从人数和收入看,信息商务学院对公司的重要性不言而喻。

资料来源:招股书

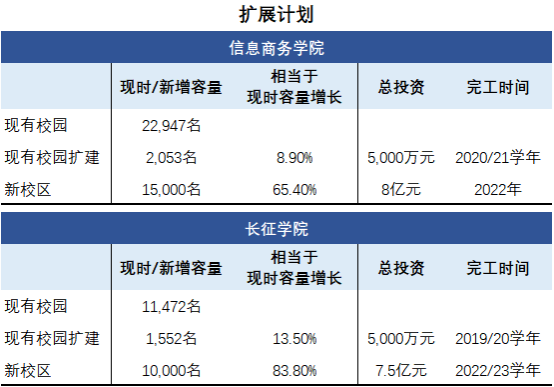

从利用率来看,学校目前基本均已满座。因此,为保持业务增长,公司计划继续在国内通过收购、新建和扩建校区的方式扩大容量。

由于计划需要大量的资金支持,因此为是次赴港上市融资的主要目的。

其中,集资所得的50%(约3.3亿港元)用于收购,而40%(约2.6亿港元)用于扩展现有业务,剩下10%(约6,500万港元)用于营运资金。

资料来源:招股书

根据计划,两间学校的现有校园扩建预计于两年来完成,而新校区的建设则预计于2022年左右员工。

于所有扩展完成后,预计2022/23学年两间学校的总招生数目将比2018/19年数目增加86.4%。

另外,公司也计划于2021年在美国加州开始营运私立高等教育机构California School,

主要提供与工商管理和国际商务相关的教育课程,投资约50万美元,但这个海外扩张基本可以先忽视。

资料来源:招股书

二、财务简析:营收增长主要靠学费带动

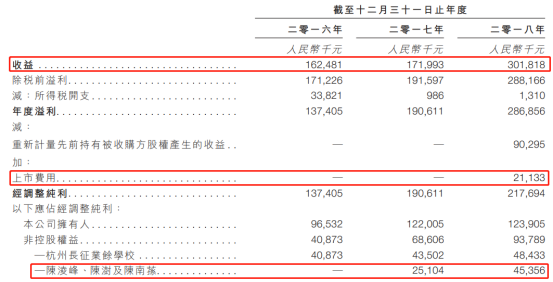

根据2018年业绩,由于信息商务学院于2018年7月起并表,因此公司营收同比大幅增长75%至3.02亿元,而经调整净利润增长14%至2.17亿元(扣除了约9,000万元的股权收益以及加回2,100万元的上市费用)。

图片来源:招股书

但事实上,经过2018年的业务重组后,2019年起的财务报表将会完全不同,这点也从2019年中报逐步反映出来。

除了信息商务学院将100%并表外,属于陈凌峰、陈澍以及陈南荪的非控股权益也将消失,相关净利将直接归属公司,剩余的非控股权益只有持有长征学院46.38%的杭州长征业余业校(由中国国民党革命委员会浙江省委员会持有)。

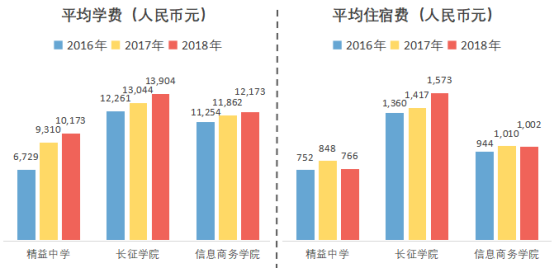

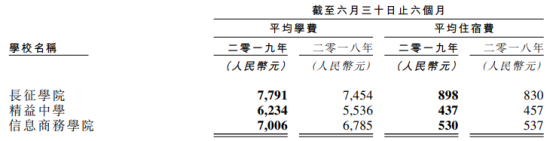

由于近几年利用率己逾90%,招生空间有限,所以整体学生数量徘徊于32,000名水平,因此盈利增长基本靠涨费带动。

以长征学院为例,从2016年至2018年,平均学费和住宿费每年分别增长6.5%和7.5%。

资料来源:招股书

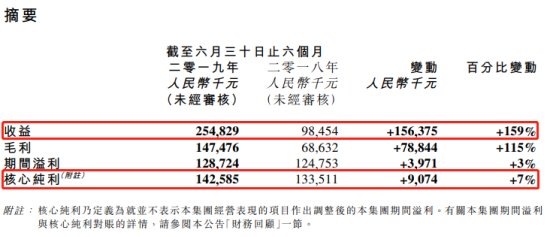

根据2019年中报业绩,公司实现营收2.5亿,同比增长159%,主要由于信息商务学院财务业绩于去年同期并未并表;核心净利则同比增长7%至1.4亿。

图片来源:2019年中报

利润增长也基本由涨费带动。

图片来源:2019年中报

纵观嘉宏教育,短期来看,在学费上的不断调整应该是盈利增长的核心动力;

中长期来看,未来在招生规模上的增长值得关注,一系列扩张计划也为其未来的盈利增长提供了更多的遐想空间。

嘉宏当前现金流也是非常充裕,随着未来出现并购项目,相信其估值会有明显的推升。

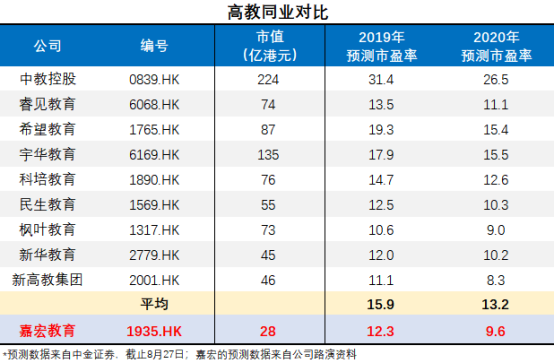

目前公司的估值低于上市同业的平均值,2019年预测市盈率为12.3倍,低于行业平均的15.9倍。

资料来源:中金、公司路演资料