瑞幸挥刀自宫,你看懂了吗?

港美股 · 丫丫流云 · 2020-04-06 · 股权代码:

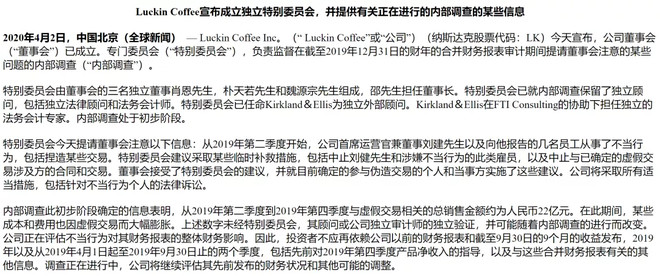

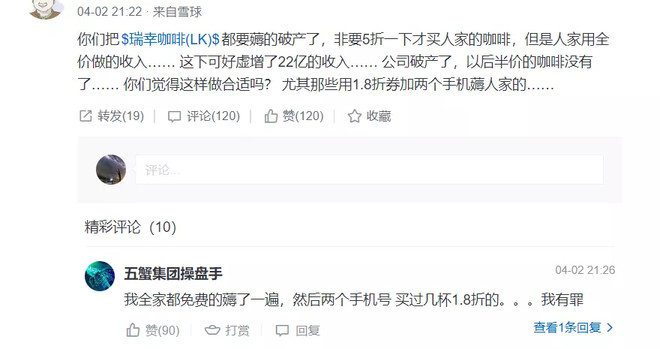

4月2号晚“国货之光”瑞幸股价雪崩75%,整个资本圈都沸腾了。

4月2号晚

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号