昨天晚上,汇丰(0005.HK)宣布取消派发股息以及股份回购的决定,振惊了全部的香港股民。

汇丰原定于4月14日派发2019年第四次股息,每股0.21美元,而且除权日都过了,却想不到临门一脚辜负了一众小股东。

而公司给出的原因,是要回应英国监管机构的要求。

事实上,英国多间大型银行也做出了相同举动,包括渣打银行、巴克莱银行、苏格兰皇家银行等,同样表示取消分红以及股份回购。

基于分红稳定,汇丰一直是爱好股息的港股投资者所追捧的对象。

来源:泓滙财经

而且,近期港股调整更进一步突出了其“价值”,股息率一度达到9%,连南下资金也忍不住疯狂抄底,于3月份共增加了1.3亿股,花费逾60亿,持股量增加至8.2%。

不过,现实总是残酷。

根据滙丰财务总监表示,如果2019年第四次中期息、2020年度首三次中期息暂停派发,估计总共节省90亿美元,即约700亿港元,也就是一年10%的股息率将会落空。

最重要的是,滙丰不排除日后要在市场集资的可能性。

因此,没有股息、没有回购、还有集资的可能性,还买汇丰来干嘛?

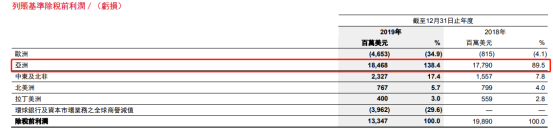

值得一提的是,滙丰去年的利润几乎都是来自亚洲地区,税前利润达到185亿美兀,相反,欧洲业务是一个拖油瓶,亏损47亿美元。

这也引发一个大问题,在亚洲赚钱,却要听命于英国监管机构,不论从风险敝口、或是战略角度看,也是不太合适。

来源:汇丰财报

回到今天大市,继续被美期走势所牵引,恒指收跌517点,成交1,312亿。北上资金净流入54.53亿,南下资金净流入40.04亿。

其实抛开滙丰大跌9.5%所贡献的210点跌幅,恒指跌幅并没有想象中恐怖。

但就个股表现而言,波动则比较大,不少涨跌动辄10%以上,最主要原因都是受业绩影响。

要留意的是,现在不是满地黄金,早前大跌下来都不少都是飞刀,飞刀反弹后仍是飞刀,对于一些去年业绩不能兑现的公司,来年环境更是不好,不会有资金愿意触碰。

另外,今天疑似出现斩仓盘,甘肃银行(2139.HK)暴跌44%,最新市值为65亿。

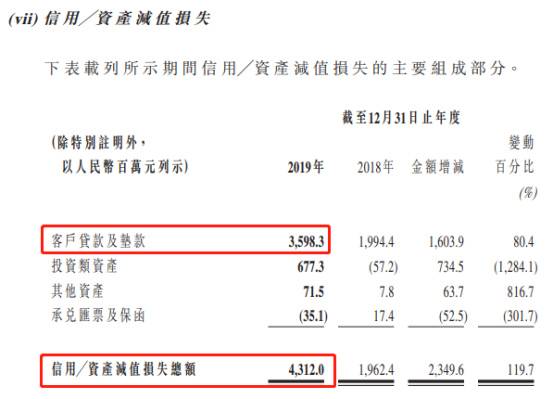

公司刚于30日发布2019年度业绩,年内营收为72亿元人民币,同比减少18.5%;股东利润为5.1亿元,同比减少85%。

业绩下滑主要在于两个原因:1、净利息收入下滑26%至53亿;2、资产减值损失增加120%至43亿。

简单而言,第一点,银行没有负债成本优势,息差收窄,净息差从2018年的2.37%下滑至1.96%;

第二点,银行的资产质量差,需要对客户贷款作出巨额减值。

来源:甘肃银行财报

根据行业和结构分布,于银行共1,700亿贷款中,制造业和批发及零售业占20%,建筑和房地产业占15%。

巨额减值大机率来自这些行业。最重要的是,这或许暗示着甘肃省于2019年下半年经济已经面临压力,并引发减值。

截止2019年底,银行的不良贷款率2.45%,拨备覆盖率135%,核心一级资本充足率9.9%。这些指标今年应该会继续恶化。

因此,银行也刚于30日宣布,发行不超过37.5亿股内资股及不超过12.5亿H股予合资格认购方。

假如用尽限额,相当于目前已发行股数将增加50%。

目前定价还未宣布,不过定价方式基于过往5日的平均价(约1.3元),而折让不超20%。

按1.3元以及20%折让推算,每股合理价为0.69元,实际与今天收盘价0.65元相约。

不过,公司股票每股面值为1元人民币,能否低于面值进行增发值得怀疑。