作者:杨饭

来源:雪球

世茂集团是一家国际化、综合性的大型投资集团,经过三十年的发展,在香港和上海分别拥有(00813.HK)及世茂股份(600823.SH)两家上市公司。旗下世茂房地产在经历2015~2016为期两年的内功修炼后,于2017年开启连续三年的高品质增长,业绩排名稳步向前,增速领先行业,呈现出一个更为稳健、成熟的世茂。

2019年8月27日,世茂房地产最新披露的中报显示上半年,签约额达1003.4亿元,同比大幅上涨38.7%,增速显著高于典型头部房企平均值。另外公告1~7月的累计合约销售总额约为人民币 1,203.7亿元,较去年同期大幅上升42%。下半年可售货值中,80%位于具备较高经济发展水平及旺盛需求的一、二线,和强三四线城市,完成全年制定的销售目标难度不大。世茂集团董事局副主席、总裁许世坛在业绩会上表示,集团全年可售货值超4000亿元,按53%去化率即可保障全年2100亿元目标实现。

2019 年上半年世茂获取土地60 块,土地总价约788 亿元,新增权益前货值约2500 亿元,其中,一、二线城市新增货值为1700 亿元为后面再次提升备足了弹药。

最新半年报显示,世茂土地权益前储备约 6407万平方米,权益前货值超10500亿元,其中长三角货值2850亿元、粤港澳大湾区货值2600亿元、福建地区货值2200亿元、华北地区货值1730亿元,足以满足未来持续增长的需要。

快速发展的同时,世茂在财务方面的表现也非常的稳健,这点在众多高负债高杠杆发展的地产公司中实在难能可贵。公司销售回款理想,最新半年报显示,上半年实现回款813亿元,同比大幅上升47.8%,报告期内账面现金为522.3亿元,短期及一年内到期总借款仅有320.6亿元,现金比率达1.6倍,现金远高于短债。债务结构方面,长期借款占比72%,短期借款占比28%,长期处于安全健康水平,财务数据相当的优秀。良好的现金流入使得债务比例持续降低,2019上半年,世茂净负债率59.6%,已连续第8年维持在60%以下的较低水平,在上市房企中处于非常靠前的位置。

除了较低的负债之外,公司的融资成本在大型地产公司中也处于领先水平,体现了极好的信用。2019上半年,世茂融资成本控制在5.6%左右,较2018年全年5.8%下降0.2个百分点,维持在行业较低水平。仅次于华润、中海与保利这些央企与万科等一线地产公司,显著优于融创、华夏幸福、阳光城与新城控股等近年来较为进取的同行公司。

除了土储、负债与融资成本等重要指标外,评价与预测地产公司的盈利能力,一个很重要,又容易被投资者忽视的指标就是平均拿地成本与销售均价,当两者之间的价差拉到足够大时,足可保证公司的毛利率水平与业绩表现;这也是体现房企优劣的一个重要指标。世茂截止2018年底,平均拿地均价为5386元,而销售均价高达16482元;最新披露的19年1~7月的销售均价每平米进一步攀升至17994元高位,在同行中表现上佳。具体体现在报表上的是优异的盈利能力,2019年半年度,世茂实现营业额565.6亿元,同比大幅上升32.9%;毛利额同比提升28.9%至170.2亿元,毛利率维持30.1%的高水平。核心利润75.8亿元,同比上升23.8%;股东应占核心利润53.1亿元,同比上升20.6%,业绩可圈可点。

其实世茂房地产主业除了住宅开发之外,业务还同时包含酒店、商娱和物业管理等多元化的业务,世茂致力于提高投资性物业收入,强化轻资产运营,打造创新商业模式。2019半年报显示,世茂酒店、商业、物业及其他收入总计33.3亿元,同比上升75.3%。在18年业绩会上世茂曾提及酒店和物业的分拆上市问题。年初接班新任总裁许世坛表示,世茂的酒店和物业大概都会分拆上市,分拆上市对母公司的资产包括价值肯定是一个很大重估。许世坛回应酒店、物业分拆事宜称,力争未来三年收入年均增幅达40%以上,并计划在未来三年对酒店、物业进行分拆上市。

图注:上海佘山世茂洲际酒店

良好的业绩表现,也使得世茂成为各大研究评级机构的宠儿,纷纷发布看好报告。

野村7月份发表报告,予世茂房地产“买入”的投资评级,并续列行业首选,目标价31.8港元。大和表示,上半年内地楼价增长放缓,维持对行业“中性”评级,呼吁投资者要慎选内房股,该行在行业中首选为世茂房地产、华润置地等;招银国际表示看好内地中型开发商,首选中国海外宏洋、世茂房地产等;交银国际料港楼升势持续至第三季;看好新地、润地及世房;德银表示世房基本面稳健,估值届历史低位属吸引,上调其评级,由“持有”升至“买入”。

虽然大行评级不可尽信,但至少没有看空,没有猪队友拉后腿,投资者还是值得欣慰的。

公司市值方面,伴随着基本面的持续改善,从2016年开始,世茂股价与业绩共振,芝麻开花节节高,如下图。

在优异的半年报披露后,大幅上涨的世茂目前市值约740亿港币,0.97倍账面资产值,预估19年不到6倍市盈率,全年股息收益率(含中期)5个点以上;低估与否相信投资者心中都有一杆秤来评估了。

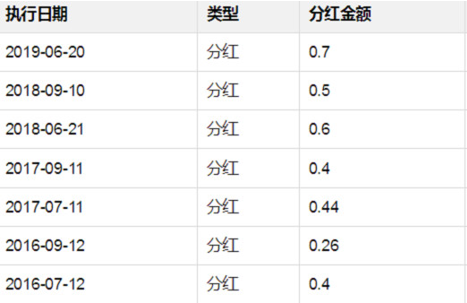

赚钱的同时,世茂回馈投资者的现金分红也大比例提高,公司每年派两次股息,股息回报率在地产行业里排名靠前;如下图。

27号披露的最新中报每股派息额达60港仙,同比上升20.0%;派息与业绩同步提升,继续慷慨的回报股东。

以地产行业延后结算的会计制度,连续几年大幅飙升的销售收入及大额的拿地成本与销售的价差都为后面的业绩增长打下了坚实的基础;强大的土地储备、优质可见的盈利能力、极佳的财务数据、较低的融资成本;各因素相互促进,相信2019年及随后的几年仍然是世茂的收获之年。

三十而立,最早出自《论语·为政》,是先贤孔子对于自己在30岁时所达到人生状态的自我评价;原文曰:“吾十有五而志于学,三十而立,四十而不惑,五十而知天命,六十而耳顺,七十而从心所欲,不逾矩。”而在当今成年人的世界里,30岁代表着已经能依靠自己的本领独立承担自己应承受的责任,并已经确定自己的人生目标与发展方向,风华正茂。

2019年,也正是世茂房地产成立30周年;三十而立、厚积薄发;投资者们只需静静地等待它开花结果、迎来丰收的喜悦。

利益披露:截至发稿日杨饭暂不持有文中相关股份;在未来交易日股价如有下行,可能会逐步介入。