IPO简报 | 中国排名第3的信用卡分期供应商淘礼网赴港IPO

港美股 · 丫丫表妹 · 2020-03-16 · 股权代码:

现在的信用卡分期市场是否有足够的盈利空间尚未可知,并且在激烈的横向竞争中,淘礼网如何迎难而上,我们将持续跟踪。

信用卡分期在国外已经是个相当成熟的市场,但中国不同,多家主打信用卡分期的相关公司大规模进入这片市场的时候,已经是2000年之后,直到2018年下半年才有多家公司陆续上市。比如港股上市的维信金科、51信用卡、美股上市的小赢科技等等。

近日,据港交所3月12日披露,又一家主打信用卡分期业务的淘礼网控股有限公司再次向港交所上市申请,该公司曾在新三板上市,于2018年6月底摘牌,2019年4月25日第一次向港交所递表,RaffAello Capital Limited为其独家保荐人。

图片来源:淘礼网控股有限公司招股书

一、公司介绍

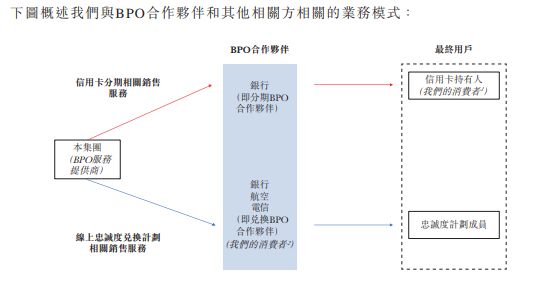

淘礼网控股有限公司是国内领先的商务流程外包(BPO)公司,主要大客户均为银行。公司通过与银行合作,进行信用卡分期销售和积分兑换相关销售,此外还有一部分其他销售业务。根据行业报告,按2018年该业务分部的收益计,公司在中国BPO服务提供商中排名第三。公司亦向于中国向其成员提供忠诚度兑换计划的兑换BPO合作伙伴提供线上忠诚度兑换计划相关销售服务。

图片来源:淘礼网控股有限公司招股书

该集团的主要业务部分包括:信用卡分期相关销售服务;线上忠诚度兑换计划相关销售服务以及其他销售。

图片来源:淘礼网控股有限公司招股书

于往绩记录期,集团的客户主要包括:(i)零售户及公司客户(针对信用卡分期相关销售服务);(ii)银行、电信公司及航空公司(针对线上忠诚度兑换计划相关销售服务);及(iii)零售户及公司客户(针对“其他销售”分部)。

该集团五大客户的收益分别占2016年财年、2017年财年、2018年及2019财年总收益的约17.5%、23.2%、27.5%及31.1%,而最大客户应占相应期间总收益的约7.6%、9.5%、19.4%及18.6% 。

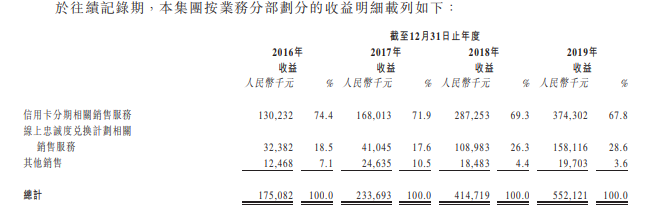

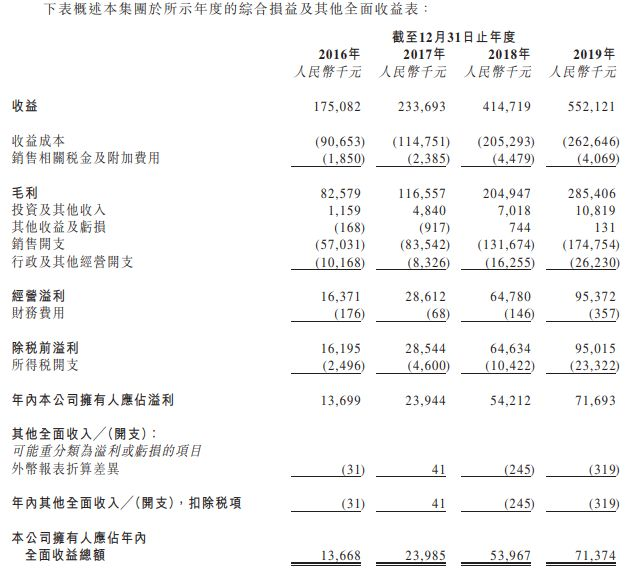

财务方面,淘礼网2016至2019财年营收分别为1.75亿元、2.34亿元、4.15亿元及5.52亿元;毛利分别为8257.9万元、1.17亿元、2.05亿元及2.85亿元;净利分别为1366.8万元、2398.5万元、5396.7万元及7137.4万元。

图片来源:淘礼网控股有限公司招股书

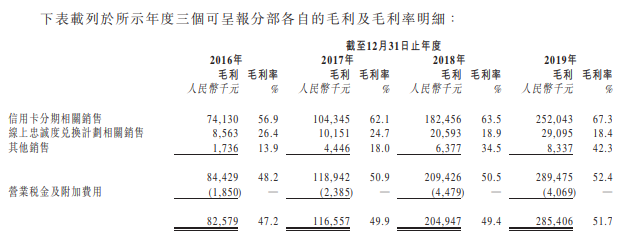

于2016至2019财年,该公司综合毛利率分别为47.2%、49.9%、49.4%及51.7%,其中信用卡分期是公司主要毛利来源,该业务毛利率从2016年的56.9%上升到2019年的67.3%。

图片来源:淘礼网控股有限公司招股书

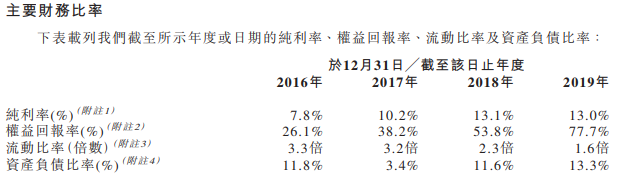

虽然该公司毛利率高达50%,但净利率维持在10%上下,呈现上升趋势,2016至2019财年,该公司净利率分别为7.8%、10.2%、13.1%及13.0%。期间销售费用是公司费用支出的大头。

图片来源:淘礼网控股有限公司招股书

二、竞争力及风险点

公司的主要竞争优势在于和银行的人脉资源能够保证和客户的合作关系,以此继续获得数据和渠道共享,实现客户的进一步积累。而公司在此基础上还可以继续开发新的产品销售业务。

但公司也存在过于依赖银行客户的情况,银行出于强势地位,公司在产业链的位置很容易被取代,所以客户关系的重大变动以及银行外包政策变化都会对公司业绩产生影响。此外,互联网电商巨头也都推出分期付款产品,将对公司产生一定威胁。

三、募资计划

淘礼网称,根据其业务策略,本次募集资金将用于:用作招聘约2650名内部电话营销员;用于建立位于中国安徽省宿松市的安徽中心;用于强化公司现有的设置架构的软件及硬件,并采购将安装于安徽中心的硬件及软件,以强化培训新的内部电话营销员等方面。

综上来看,现在的信用卡分期市场是否有足够的盈利空间尚未可知,并且在激烈的横向竞争中,淘礼网如何迎难而上,我们将持续跟踪。