作者:嘉嘉嘉欣

来源:ToddCombs

中集车辆(HK01839)是中集集团旗下的全球最大半挂车供应商,主营业务包括半挂车、半挂车上装及牵引车的生产、销售。公司创始人是中集集团总裁麦伯良先生,曾入选《财富》2012年中国最具影响力的50位商业领袖。麦伯良先生从毕业后即加入中集集团,从技术员、工程师一步步走到中集集团总裁的位置,将中集集团从濒临破产带至世界集装箱龙头位置。中集车辆目前是半挂车行业的龙头,半挂车销量占全球15.7%,排名全球第一。17年和18年,中集车辆的营业额增长分别为33%和24%,净利润增长分别是34%和21%,同年行业的增长率分别为3%和-1%。

我们先来看看什么是半挂车。

半挂车在某搜索网站百科条目中的含义是车轴置于车辆重心后面,并且装有可将水平和垂直力传递到牵引车的联结装置的挂车。通俗理解半挂车就是卡车的载货部分,前面的动力由牵引车提供。那么,半挂车和普通卡车的区别是什么呢?其最大的核心思想在于提升效率。当普通卡车作为运输载体的时候,需要停车进行卸货,碰到货物卸载耗时较长的情况,对于卡车的运输能力是一种浪费。半挂车和牵引车就像是把货车一分为二,在卸货的时候,可以将半挂车拆卸下来,让牵引车拉其他半挂车进行运输,这样就可以提升运输的效率,让比较贵的牵引车不停地运转。根据欧美的经验,这种甩挂运输方式占到货物总流转量的70%-80%,国内未来也将普及这种方式。

目前,全球半挂车市场已经饱和,根据中集车辆的招股书,2013年至2017年全球半挂车的复合年增长率为7%,未来的年复合增长率预计在1%左右。半挂车的下游主要面向工程运输、物流快递运输、食品冷运、石油运输等,其中工程运输对半挂车的消耗最大。由于工程物料主要是砖块、石材这种质地较为坚硬的原材料,半挂车在运输的过程中容易发生变形、磨损等问题。运输工程物料的半挂车一般半年就要更换一次,其他的半挂车更换周期一般在一年左右。

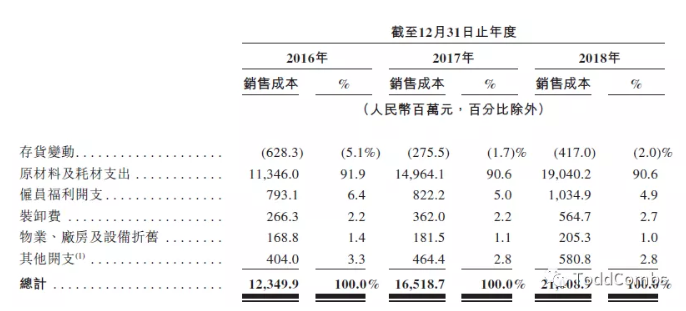

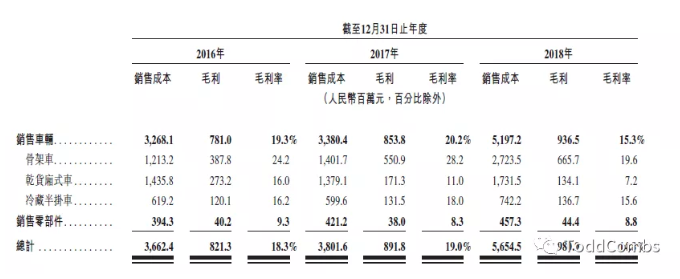

半挂车的原材料主要是钢板和天然橡胶,钢板是全球供需,天然橡胶的90%产量来源于东南亚,所以半挂车企业对汇率比较敏感。同时由于半挂车行业竞争激烈,企业无法将成本转嫁给下游消费者,所以毛利率一般只有10%-15%,同时受到原材料和汇率波动影响较大。从中集车辆的财报可以看到,制造半挂车的成本90%来源于原材料。

1、估值

股票投资一般来说是赚两种钱,一种是估值的钱,可能是市场情绪波动带来的估值错误,也可能是行业逻辑变化导致的估值变化;另外一种是成长的钱,就是企业实打实的业绩增长,比如手游市场为腾讯网易带来的业绩增长,就是这一种。目前,中集车辆的估值在7倍左右,那么这个估值算便宜吗?

我们来看看同样属于传统制造业的造纸行业。与半挂车市场类似,造纸市场也进入了天花板,其增长规模常年保持在0-3%个点左右。另外,造纸技术也很成熟,市场竞争非常激烈,2017年造纸行业规模以上企业有2754家,行业的CR5市场份额为28%,非常分散。不过最近几年,由于国家环保政策的实施清退了一些落后产能,市场集中度逐渐在提升,龙头的毛利率也逐年在提升。

纸张的类型主要有三种,分别是传统原纸、包装用纸和生活用纸。传统原纸主要用于书籍课本、杂志、报刊的生产,包装用纸则用于快递、家电、电子产品、食品饮料的包装。由于这两类纸比较同质化,所以即使是龙头企业如玖龙纸业、晨鸣纸业,前几年的毛利率也只有15%上下。市场对这些公司的估值也不高,在10倍到15倍之间。

我们可以看到,玖龙纸业的股价在12年到15年有一段长时间的瓶颈期。这里主要是由于国内产能过剩,产品毛利率较低,同时由于行业基本饱和,所以企业的利润增长缓慢,股价也跟着横盘。从17年开始,国家关停落后产能,改善竞争格局,才让企业的毛利率得到提升,同时股价也有一段5倍左右的涨幅。假设我们从11年开始抄底,虽然坚持到17年也有6年5倍的回报,但是持股的过程必定非常煎熬,很可能没有等到17年就放弃了。

生活用纸主要包括我们日常用的卷纸、抽纸、卫生巾等,这个领域的龙头有恒安国际、维达国际。由于生活用纸的消费品属性,恒安国际和维达国际的毛利率均在30%以上,估值在20倍左右,过去几年的股价也在逐年稳步上升。

可以看到,市场对于产品同质化,毛利率较低的行业,估值是比较低的,而半挂车行业目前也面临类似的情况。我曾经在卡车之家上面进行登记购车信息,马上就有3个厂家加微信联系。在和他们沟通的过程中,我发现其实传统的仓栏、平板半挂车,甚至厢式半挂车,制造门槛都不高,只要我确定了尺寸,十天就能生产出来。一辆半挂车的价格大概在8万-10万之间,买挂车的人一般都是做工程、物流运输的,他们考虑的更多的是产品的实用性,品牌溢价不高。同样作为公路运输的一部分,牵引车因为有能力生产的厂家比较少,溢价也比较高,一辆牵引车的价格在20万-30万之间,进口的牌子甚至能卖到接近100万。

参考造纸行业的估值,中集车辆的市盈率应该在6-10倍之间,目前其7倍市盈率的估值是略为低估的,但是也处在一个合理的范围。

2、成长

看完估值,我们再来看看成长。

半挂车行业的规模目前已经接近瓶颈,未来的年增长率预计在1%左右,所以中集车辆未来要成长,只能通过其他途径来实现。过去两年中集车辆的增长率分别为中集目前主要通过三个方面来进行扩张。

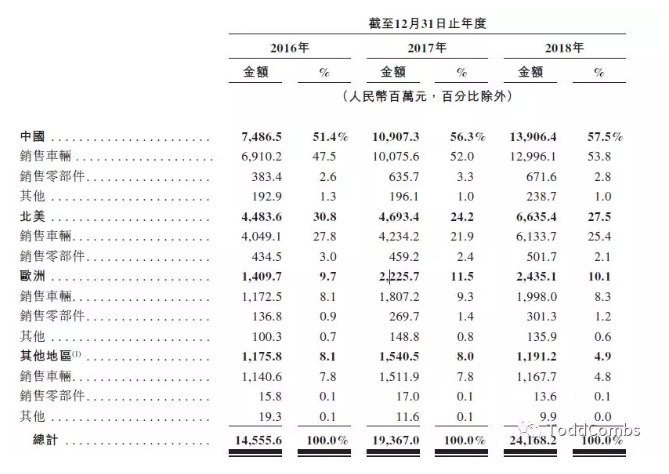

首先是提高市场占有率。中集车辆从15年起,陆续收购了美国的Vanguard National Trailer、比利时的LAG Trailers、英国的SDC Trailers,通过这些海外本土的厂商来扩展自己的业务,目前北美、欧洲地区的营业额占到公司营业额的38%左右。根据中集车辆的招股书,未来公司将会把募集到的资金的70%用于扩大北美及欧洲地区的产能及组装能力,预计能增加8000辆骨架车及2500辆冷藏车的生产能力,以及9500辆的组装能力。假如生产及销售顺利,未来中集车辆的车辆销量将有15%以上的增长。

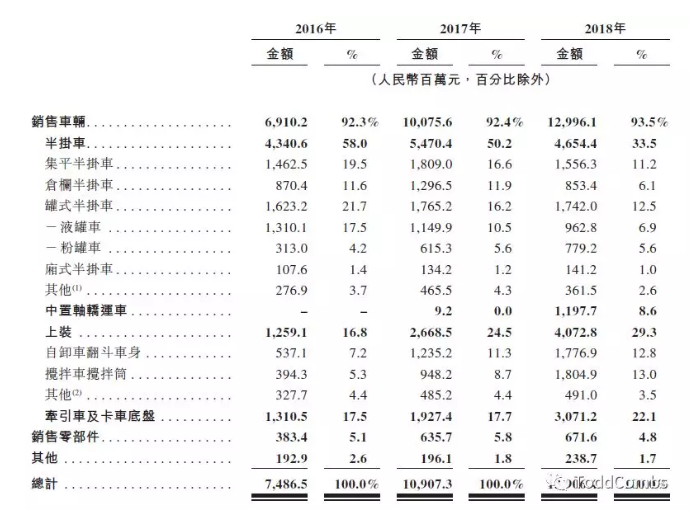

其次是纵向发展。过去两年,中集车辆在国内的半挂车营业额是停滞的,其增长主要来源于上装、中置轴轿运车及牵引车的销售量增长。其中中置轴轿运车是国家政策鼓励用于替换原来不合规超长轿运车的,未来预计还会有一定的增长。

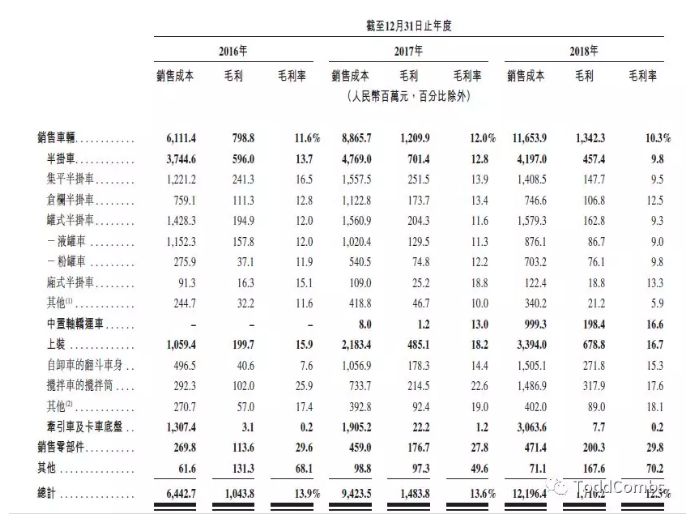

最后是产品升级改造。相比平板半挂车的低准入门槛,冷藏半挂车、中置轴半挂车的生产门槛更高,很多厂家都没有相关生产经验。通过财报数据我们也可以看到,冷藏半挂车的毛利率比普通半挂车要高6个百分点。公司募集的资金中,也有10%将投放到研发高端冷藏车上面,这里预计可以拉开与普通厂家的差距,提升产品的毛利率。

总结一下三个增长:

1 中集车辆在海外的生产和销售能力充分释放,其20000辆的生产组装能力将带来20%的海外业绩提升。

2 在上装、中置轴轿运车方面按原有速度继续提升,为中国地区的营业额带来17%的收入提升。

3 毛利率上升至15%的水平。

按照当前的税率估计,假如以上的增长都能顺利完成,中集车辆未来的营业利润大概有20%左右的增幅。

3、结论

中集车辆对于公司的增长是不遗余力的,通过产品出海、企业并购、纵向扩展产品线及产品升级改造,让公司在行业增长停滞和产品毛利率普遍下降的情况下,仍然保持20%以上的增长。同时公司的营业费用率只有7%,运营效率非常高。但是,这也从另外一个角度说明了,这个增长的安全边际不高。公司在如此努力的情况下,才能获取到一个20%左右的利润增长,一旦公司管理的放松导致营业费用上升,或者汇率、原材料有波动却无法转嫁给消费者,或者海外的建厂、销售碰到瓶颈,公司的增长率将大概率就受到影响。

一旦公司的增长停滞了,公司的估值就会一直保持在低位,毕竟谁会去高价购买一家处在饱和行业,同时公司的毛利率又非常低的企业呢?我买了之后,又该卖给谁呢?也许中集车辆就会遇到像玖龙、晨鸣那样4-5年的瓶颈期,这种情况下的持股难度是很大的,就算未来会有估值修复的机会,但是也未必能持股到那个时候,另外时间成本也是一个问题。

有时候,低估值是安全边际,但是有些时候,低估值也是一种风险。

半挂车是一个冷门的制造业领域,中集车辆每天的成交额不过100-200万,受到的关注很少,决定了他的溢价不会很高。那么他未来有两种可能,一种是行业集中度提高,带来毛利率、营业额的双重增长,从而带来估值的上升,那么就是一个成功的戴维斯双击,类似玖龙纸业在17年的股价上涨;另外一种就是行业依然分散,由于整个行业的增长也停滞了,那么就算中集车辆的增长也不会太快,那么估值就一直处于低位。由于持股的过程中,可能会发生贸易战、汇率问题、原材料涨价等不确定因素,所以持股难度会非常大,很难坚持到最后。

综合上述两种情况,投资中集车辆最好的时机应该在行业集中度提升和毛利率提升的阶段,不能过早进入市场。