作者:嘉嘉嘉欣

来源:ToddCombs

1

所有能让人上瘾的产品,都能为上市公司带来源源不断的现金。中国酒文化的背后,是茅台们90%的毛利率及股价10年10倍的增长;国人对王者荣耀的"上瘾",为腾讯带来每年超过200亿的收入,其股价在2017年还翻了一番;近年来兴起的奶茶潮流,也将奈雪喜茶的估值推高至数十亿人民币。

今天要介绍的公司 -- 医思医疗,其所处的医美行业也带有上瘾的倾向。随着社会的进步,人们的消费倾向从温饱上升至精神层面,而美,一直是人们追求的核心需求之一。出众的外貌,可以让人在职场情场更有优势,美到一定程度,还可以在抖音微博等社交平台通过广告电商变现。

然而,现实中只有小部分人能天生拥有美貌,同时,由于人类的自然衰老,美貌的保质期也很短。结合以上两点,美貌在某种程度是一种"稀缺资源",是一种特别的"奢侈品"。

而消费者对美的追求,也催旺了整形、护肤等医美相关产业。

医美行业素有"上瘾"的说法,这里的"上瘾"并不是指消费者对医美项目本身上瘾,而是由于大部分医美项目的效果只能维持一段时间,时间过后消费者会变回原来的样子,而消费者习惯了美丽的外貌后,不能忍受原来的样子,于是不停复购,这种行为和上瘾很像。例如数千元一支的瘦脸针,其有效期只有数月至一年,有效期过后,消费者需要重新再进行注射才能保持效果。所以,"美貌"的稀缺性,是医美行业让人"上瘾"的根源。

2

根据《新氧2018年医美行业白皮书》,中国的医美市场规模达到2200亿人民币,18-40岁女性医美用户渗透率为7.4%。与医美行业最发达国家韩国的渗透率42%相比,中国的医美行业的天花板非常高,同时随着国内消费水平的提升及群众观念的改变,医美行业在客单价和市场占有率上仍然有较大的增长空间。

与市场空间的"大"不同,市场的参与者呈现出一派"乱"的景象。首先是市场份额的分散,根据艺星公司的招股书,2017年医美市场的CR5占比仅为7.2%,正规医美机构达到近万家,上次见到这种阵仗还是千团大战的时候;其次是监管不严导致的"黑诊所"泛滥,根据《2017年中国医美行业黑皮书》,行业内无证经营的诊所达6万家,是正规机构的6倍,无证从业者达到15万名,这种乱象带来的是一年4万宗的医疗事故,以及消费者心目中对医美整形的恐惧。

除了监管的问题,行业发展太快也是导致医美市场"乱"的一个原因。医美机构虽然多,但是国内合资格的医生供应太少,截止2016年年底,中国的医美持证医生只有4000人,平均一个有资质的机构还配备不了一个有资质医生。同时由于医美行业利润丰厚,于是很多无相关资格的人冒险进入市场,导致"黑诊所"、"黑医生"泛滥。

3

医思医疗集团是一家在香港上市的公司,其主要业务是医疗美容。自16年上市以来,医思医疗的营业额从7亿港币上升到18亿港币,股价也2元港币左右上升到6元左右。过去的5年,医思医疗的净利率保持在21%,相比之下,新三板上市的医美机构,毛利率平均在50%以上,但是净利润率不足10%,远低于医思医疗。医思医疗的经营现金流和利润的比例保持在1:1左右,利润有现金的支撑。流动资产大部分为现金或银行债券。债务方面,医思医疗有5亿的银行借款,利率为7%,每年产生200万左右的财务成本,可以被强大的经营现金流所覆盖。从医思医疗的身上,我们依稀看到了白马的影子。

医思在香港医美市场的份额为7%以上,若其能将该份额拷贝到中国医美市场,其营业额将最少达到150亿人民币以上,按其20%的净利率和目前15倍左右的估值水平,其市值将达到500亿港币,较目前还有8倍的上涨空间,与其上市时相比上涨了25倍。难道,这又是一只"上瘾"行业里诞生的十年十倍股吗?

有市场前景是一回事,能真正做到又是另外一回事。

我们先来看看医思医疗的增长质量。医思医疗的执行董事有四位,分别是邓志辉、李嘉豪、路韵晟、杨展昀,其中除了CEO邓志辉先生外,其余三名都不是医美行业出身,而邓志辉先生虽然从事医美行业多年,但是负责的都是销售方面的工作。通过管理层的背景,我们可以推断医思医疗是一家偏向市场运营的公司,其过去三年对脊医、美发店、旅行社的并购也可以验证我们的猜想。那么,公司的增长是否是通过并购得来的呢?

并购往往潜藏风险,失败的并购将会带来商誉减值的风险,今年很多爆雷的企业就是这个情况。从医思医疗的并购记录看,其并购的金额并不大,每年用于并购的资金约占其经营现金流的10%-20%。并购的企业带来的利润每年大概为2000万左右,约占医思医疗净利润的5%左右。可见,并购并没有带来很大的利润。

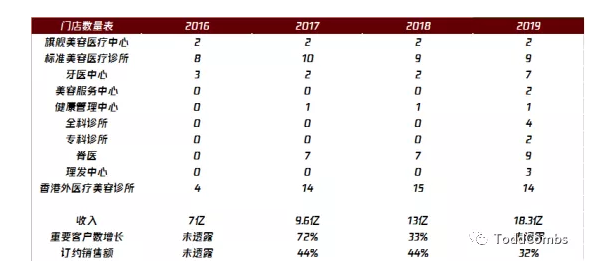

过去几年公司的顾客及销售额都有稳定增长,特别是17-18年,在公司门店没有明显增长的情况下,公司营业额有35.5%的增长。可见,公司的增长依靠的是自身美容业务的内生性增长。医美行业素有1万客户循环论,即一家美容医院,如能达到1万客户,这些客户就能很稳定的为医院创造收入。医思医疗2019年的客户数为99524人,同比增长23%,客户留存率为89%,可见,医思医疗已经形成了内循环,其增长是有质量的增长。管理层对于业务的横向发展只是用于交叉销售,让不同业务的客户相互渗透。

再来看医思支出的情况。医思支出的前五位分别是雇员福利、耗材成本、注册医生费用、租金及市场推广开支。市场推广开支约占总收入的10%,而大陆的医美机构如艺星、华韩等,市场推广费用一般在30%左右,可见营销并不是医思的重点;租金开支约占总收入的10%,考虑到医思医疗的店面位置一般在五楼以上,租金成本也不是其瓶颈。医思医疗最大头的支出在于雇员和医生的成本,占总收入的35%,可见"人"才是医思医疗发展的重点。

医思医疗的首席运营官李嘉豪曾经在接受采访时说过,医思走得是一条和传统医美机构不同的路。传统医美机构有两种模式,一种是由经验丰富的医生开立诊所,4-5个人即可营业,通过和美容院合作提供回扣来进行市场推广。这种模式的弊端在于,医生的着重点在于技术上面,在管理、服务、市场方面一般有所欠缺,诊所的规模很难扩大。另外一种是医美机构的模式,砸大笔资金进行宣传,以求快速占领市场。这种模式一般过于急功近利,往往忽视服务的质量,导致客户流失率高,同时容易出现医疗事故。

医思在这两点上面都做了改进,首先,公司给予医生和雇员丰厚的薪酬,让其能专注于医疗技术方面的提升,医思提供管理、市场推广、服务优化等一系列增值服务;其次,对外不过分扩张,将节省下来的销售费用回馈给员工和顾客,对内优化管理,通过内控制度避免高压销售,通过医生选拔制度来保证医生团队的质量;最后,由曾任职谷歌的董事陆韵晟搭建内部数据系统,通过大数据提升运营的效率及用户的体验。

高筑墙,广积粮,缓称王。医思医疗的商业模式,对于大陆广阔而又混乱的市场,也许真的可以有所作为。

4、结语

投资在某种程度和狼人杀这个游戏很像,普通投资者类似游戏中"村民"的角色。"村民"能获得的信息很少,要找出"预言家"(好公司)和"狼人"(坏公司),需要仔细分析其他玩家的发言,仔细盘点其中的逻辑,找出逻辑的破绽。投资也一样,投资者需要从财报、新闻、管理层的行为中一点点解剖,上下游相互印证,才能挖掘出事实的真相。

医思过去几年的业绩很好,但是财报中还是隐藏一些问题。首先,医思医疗在19年分红占全年利润的98%,看似是对股东非常负责的做法,但是公司的架构里面,邓志辉先生的持股比例为73%,即这些分红其实大部分是流入CEO的腰包中的,那么,为什么不将这些资金,用于在内地进行扩张呢? 其次,公司近几年横向发展,收购了一批脊医、牙医、美发领域的公司。然而在主业医疗美容上,却没有进一步的增加门店,新客户数也只有13.6%的增长,公司为何不继续在内地扩张,趁着市场份额零散,建立起连锁效应呢?

管理层的行为,普通投资者也无法左右,只能在投资之前多加分析,投资之后不断跟踪观察。挖掘十倍股不易,且行且珍惜吧。